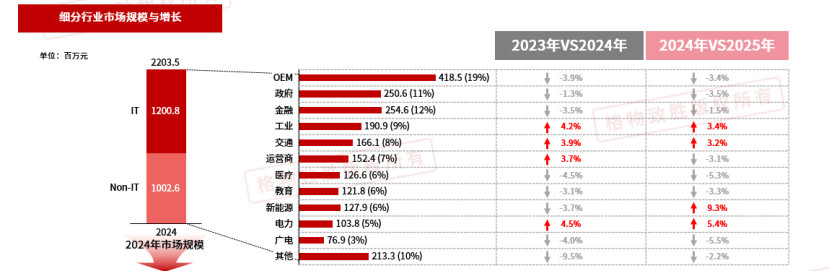

单相UPS市场规模-细分行业

- 单相UPS市场规模主要集中在OEM、政府、金融、工业等,以医疗机械、物流零售、金融设备、公安监控、自动化系统、小型数据中心以及数据机房为主。

- 单相产品IT行业业绩体量高于Non-IT行业, IT应用相比2023年占比略有提高, 主要的业绩增长点集中于运营商和交通上, Non-IT应用占比下降较为严重,受OEM、医疗、金融和新能源领域项目订单量减少,同比去年下降18.8%。

- 从业绩细分上看,较多行业呈下降趋势,受行业内卷、中小型数据中心项目量减少影响,企业手持订单量下降。

- OEM是单相UPS产品的主要领域,OEM端业绩为4亿元左右,业绩体量占比整体业绩的19%,但相比去年业绩下降3.9%左右。

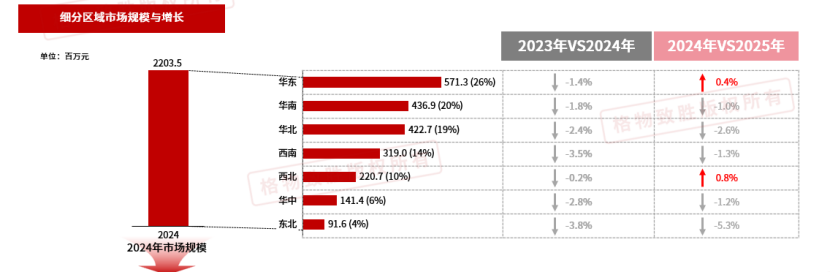

单相UPS市场规模-细分区域

华东地区:

2024年单相UPS产品市场规模达到6亿元左右;数据中心项目多集中在华东地区,业绩体量占比最高,多家企业将华东作为业务区域重点。因新建项目有所减少,业绩略有下降。

华南地区:

2024年单相UPS产品市场规模达到4亿元左右,业绩下滑1.8%;华南地区在新能源、物流、金融等行业对UPS的需求较高,业绩下滑受传统工业投资增速放缓限制市场扩容。

华北地区:

2024年单相UPS产品市场规模达到4亿元左右,业绩下滑2.4%;华北地区单相UPS应用集中在政府、金融和教育等领域,受政府及金融自建数据机房项目减少等因素共同影响。

西南地区:

2024年单相UPS产品市场规模达到3亿元左右,业绩下滑3.5%;主要源于地区工业自动化、医疗等行业需求量减少,业绩有所下滑。

西北地区:

2024年单相UPS产品市场规模达到2亿元,业绩下滑0.2%;西北区域单相UPS业绩下滑较小,受东数西算政策影响,下滑幅度较小。

华中地区:

2024年单相UPS产品市场规模达到1亿元左右,业绩下滑2.8%;主要源于数据中心、金融项目减少,工业投资萎缩及传统产业升级缓慢导致需求持续低迷。

东北地区:

2024年单相UPS产品市场规模达到1亿元左右,业绩下滑3.8%;业绩增速大幅下滑主要受当地经济衰退影响,工业投资萎缩及传统产业升级缓慢导致需求持续低迷。

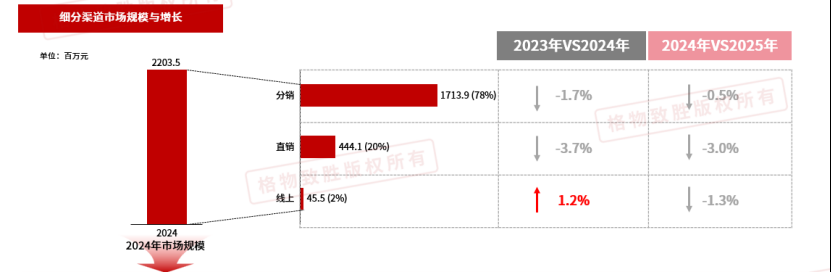

单相UPS市场规模-细分渠道

- 分销渠道可分为项目分销和经销商分销,项目分销往往是厂商联合经销商进行联合投标,经销商有一定的方案设计能力和商务扩展能力;经销商分销经过二级分销通用渠道即流通至行业中的小型客户。2024年分销渠道的单相UPS产品市场规模达到17亿元。

- 直销是针对行业中中大型客户,大部分由厂商自主推进,经销商往往仅承担货物流转或垫资的作用。2024年直销渠道的单相UPS产品市场规模达到4亿元,下降3.7%。

- 线上业务中分为B端和C端两种类型,随着电商业务的发展,部分有定期集采业务需求的大型国企、央企自建电商采购平台,提高采购效率。2024年线上渠道的单相UPS产品市场规模达到45.5百万元,业绩整体占比较小,增速为1.2%,相较于其他渠道发展较快。

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。