汽车用润滑油后市场需求规模分析

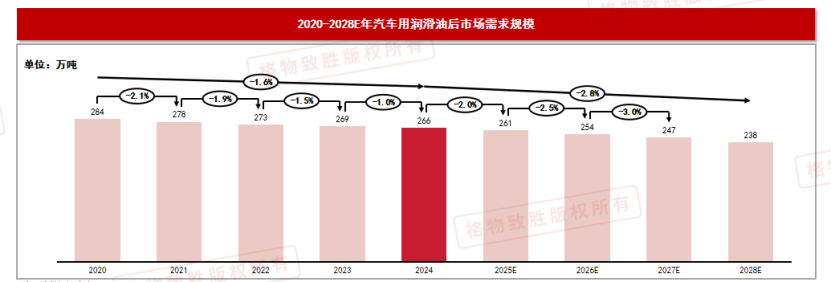

- 未来,随着消费者消费水平提升,外出驾车频次增加,将对市场增长起到一定缓解作用;但新能源汽车的快速渗透,会导致市场需求量快速萎缩,给市场带来较大下行压力。

- 2024年汽车润滑油后市场需求规模约为266万吨,整体呈现持续下滑态势;从整体汽车保有量看,当前虽保持平稳增长,但终端市场的需求频率却在下滑。

- 自疫情以来,人们日常出行频率大幅下降,保养频率随之降低,进而导致每年保养机油需求量有所减少;此外,受公共交通对出行方式的挤压,驾车频率减少进一步拉低了汽车保养频率,使得润滑油产品用量随之减少。

汽车用润滑油后市场规模分析

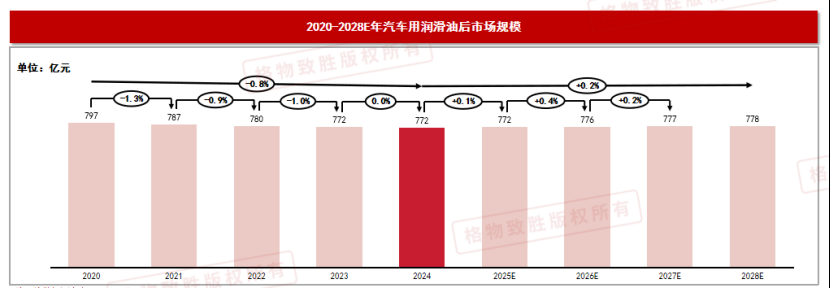

- 市场规模保持在770-800亿元区间,2023年后经历小幅下滑后触底反弹并企稳回升,预计2025年起将持续小幅增长,形成一个稳固的“U型”底部。

- 售后市场的稳定源于中国超过3亿辆燃油车保有量,奠定了售后保养刚性需求的基本盘,而电动车冲击主要针对新增车辆(初装市场),存量燃油车的保养需求不受波及,从而电动化进程对售后市场的影响具有显著滞后效应。

- 随着车辆平均年龄增长,老旧车辆对机油和维修的需求更为旺盛,对润滑油企业而言,战略重心应从依赖新车销售,转向深耕存量售后市场。

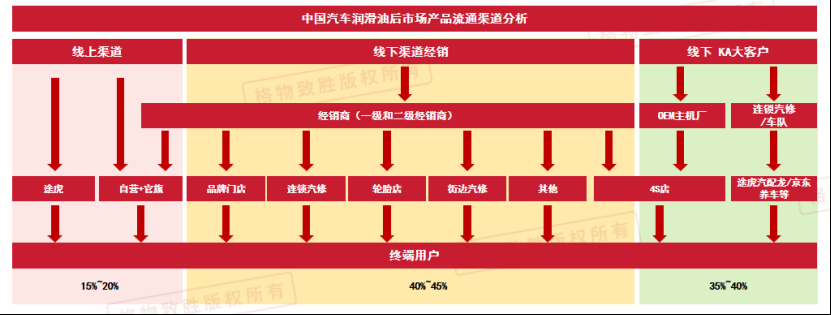

汽车用润滑油后市场——细分产品及销售渠道

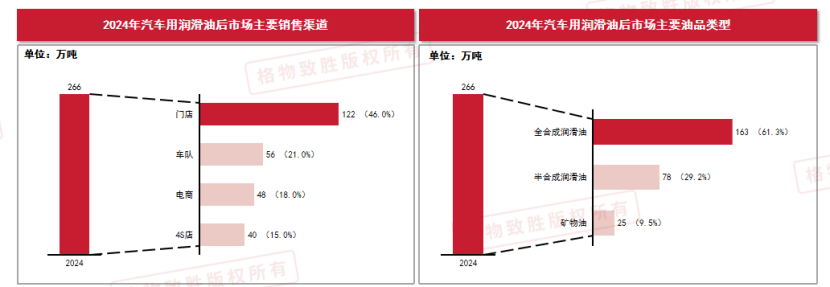

- 汽车润滑油后市场的主要销售渠道中,门店(如品牌店、连锁店)是核心业绩来源,依托广泛布局的渠道网络触达庞大消费市场;大客户销售占约21%,主要面向较大型车队用户。

- 电商渠道增长快,采用O2O模式,通过线上引流带动线下消费,润滑油厂家会根据油品类型提供不同额度的安装补贴;消费者自行购买较少。

- 油品方面,全合成润滑油主导,当前市场仍有部分燃油车需使用矿物油,但未来全合成占比将提升,矿物油则会逐步退出市场。

汽车用润滑油后市场竞争格局分析

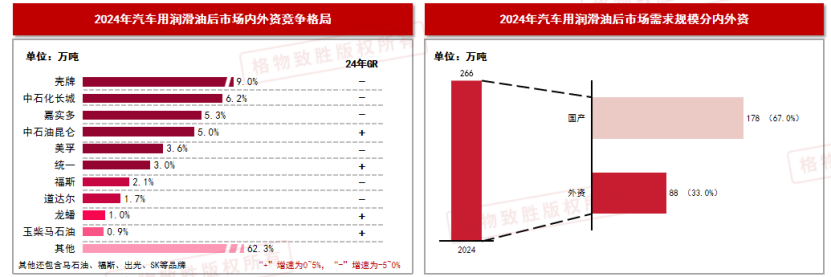

- 汽车用润滑油后市场国产品牌比重超过60%;外资品牌凭借深入人心的品牌影响力,在中高端市场保持稳定的市场份额,未来随着小型润滑油厂商加速出清,外资品牌的市场份额也将稳步提升。

- 汽车用润滑油后市场整体竞争格局相对分散,尾部玩家占比高,全国约有2000余家小型润滑油厂商参与市场竞争;头部企业如中石油、中石化、壳牌、美孚、嘉实多等拥有成熟的销售渠道和深厚的品牌效应,在市场持续下滑的背景下抗风险能力较强。

- 随着新能源汽车销量高速增长,燃油车的保有量及销量难以维持增长,尾部小型厂商或逐步出清或转型代工业务存活,行业集中度将进一步提升。

汽车用润滑油后市场业务模式分析

- 从产品销售渠道看,电商渠道的占比正逐步提升,这一趋势主要源于用户群体的年轻化,以及汽车润滑油生产企业对O2O模式的积极推广与应用等因素。

- 4S店的渠道占比持续下滑,选择4S店进行保养的车辆数量也在逐步下降,一方面是因为新能源汽车销量增加,新购燃油车的用户比例有所减少;且随着车龄增长,选择4S店保养的用户比例会进一步降低。

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。