近期,低压电器行业从业者的朋友圈被各类红头调价函刷屏,从行业头部企业到地方厂商,新一轮涨价潮如约而至。这并非单纯的价格波动,而是产业链长期积压的成本压力迎来的集中释放。

银铜价格狂飙,低压电器行业迎成本重压

铜、银作为低压电器生产制造的核心原材料,其价格波动直接关系行业成本体系与利润空间。2025年以来,两大大宗商品价格迎来持续性暴涨,2026年开年涨势进一步加剧。铜价方面,2025年LME铜价全年稳居高位,三季度后开启爆发式上涨,价格一度突破11500美元/吨,国内沪铜主力合约年末创下阶段性新高,全年均价较2024年大幅提升;2026年1月铜价延续高位运行态势,较2025年同期涨幅超40%,业内普遍预测未来两年铜价将维持结构性高位震荡。白银价格涨势更为迅猛,2025年全年累计涨幅达144%-150%,2026年1月下旬现货银价突破100美元/盎司,创下117.69美元/盎司的历史峰值,单月涨幅超50%。

在低压电器生产成本构成中,铜、银占比颇高,是决定产品成本的关键因素。其中,铜作为主要用料,成本占比通常居首,广泛应用于导电排、线圈等核心部件,断路器的铜材料成本占比为30%-45%,大电流型号占比超50%,接触器的铜成本占比也达到15%-25%。白银则主要用于产品触头,直接影响产品的使用可靠性与使用寿命,普通断路器开关的银触点材料成本占比为10%-20%,而高性能接触器、大容量断路器的这一占比更是高达30%-40%。

原材料价格的持续飙升对低压电器行业利润形成直接且强烈的冲击。在铜、银价格双双大涨的双重压力下,行业原有的成本体系被彻底打破,利润空间持续收窄,成为企业经营发展面临的重要挑战。为在严峻的市场环境中实现生存与发展,从国际行业巨头到国内领军企业,纷纷启动产品调价,新一轮行业涨价潮已全面来临,成为当前市场环境下的必然趋势。

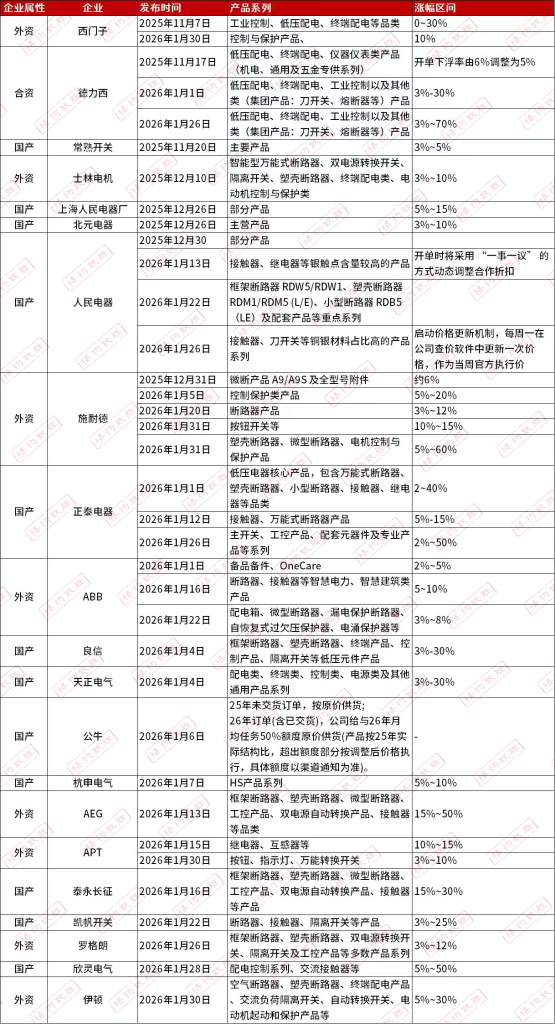

低压电器行业涨价信息梳理

注:本次涨价信息统计截至2026年2月1日,相关数据仅汇总部分企业情况

对比行业此前的调价周期,本轮低压电器行业涨价潮呈现四大核心特征,同时兼具明确的阶段演进节奏与产品维度差异,具体表现如下。

对比行业此前的调价周期,本轮低压电器行业涨价潮呈现四大核心特征,同时兼具明确的阶段演进节奏与产品维度差异,具体表现如下。

从核心特征来看,一是覆盖维度更广泛,调价所涉产品品类与系列大幅扩容,多为行业核心重点产品或全系列同步跟进调价,而非局部品类调整;二是涨幅显著提升,产品价格上调幅度较以往周期明显加大,突破过往常规调价区间;三是落地节奏加快,调价通知发布与新价格生效的时间周期大幅缩短,部分企业甚至在通知发布当日即执行新价,不再为经销商预留囤货窗口期;四是调价频次增高,多数企业摒弃一次性大幅涨价模式,转而采用“小步快走、多频微调”的动态调价策略,紧密跟随原材料价格波动调整产品面价。不过这一特征在内外资品牌中存在差异,部分外资品牌仅进行单次价格调整或者调整频次较少,核心原因在于其关键原材料由国外进口主导,当前国外原材料价格尚未出现明显上涨,价格传导效应尚未显现,若后续国外原材料价格启动上调,国内外资品牌产品价格也将相应跟进调整。

从演进历程来看,2025年四季度至今,低压电器行业涨价潮呈现阶梯式升级特征:2025 年四季度,行业调价态势相对克制,参与涨价的企业数量有限,涨幅仅略高于日常常规调整水平;进入 2026 年,随着铜、银等核心原材料价格的进一步飙升,涨价态势全面升级,头部厂商与地方企业、国产品牌与外资品牌均同步加入调价行列。其中,品牌维度的涨幅差异显著,外资品牌价格涨幅相对温和,基本控制在 20% 以内;国产品牌涨幅则显著高于以往周期及同期外资品牌,部分产品涨幅甚至达到 50% 乃至 70%。

从产品维度来看,不同品类对原材料涨价的敏感度与反映程度存在明显差异:接触器作为银材料占比颇高的核心品类,对银价变动最为敏感,在当前银价高位运行的市场背景下,成为此次涨价风波中的重点品类,不仅实现全面涨价,且整体涨幅普遍处于高位;断路器虽对铜价变动较为敏感,但受铜价本身基数效应影响,其涨幅相较于接触器更为温和。

当前铜、银等核心原材料价格持续震荡,为应对成本的持续波动,不少低压电器企业摒弃传统年度调价模式,转而依据原材料涨幅实施动态定价。原材料价格的大幅上涨,导致企业因此开展的高频调价,给行业经营运营带来诸多连锁问题。在客户对接与商务谈判层面,高频调价大幅推高了销售团队的沟通成本,此前报价单有效期普遍为3-6个月,如今已压缩至7天、3天甚至更短,销售人员需实时跟踪原料价格走势、更新报价信息,反复的商务谈判也显著降低了供应链协同效率;面对工建、数据中心等大型客户,企业希望签订价格联动协议以共担涨价风险,但此类合作模式的谈判推进难度大,相关协调成本亦同步增加。在供应链管理与订单履约层面,原材料涨价引发的供应链波动,直接导致销售端履约风险骤升,中小微低压电器企业因资金短缺难以备货,也无法与上游达成锁价协议,无奈选择暂停接单甚至退出市场;头部企业的销售团队则需频繁协调内部产能分配,还可能因交期延迟面临客户的索赔诉求;对于已签订长期框架协议的工业客户,原合同定价与当前市场价格偏差显著,销售人员需反复沟通协商价格增补条款,相关工作推进难度居高不下。此外,原料及产品价格的频繁调整,还严重削弱了客户对企业的信任,对双方长期合作关系的维系造成了显著冲击。

铜、银价格的结构性高位震荡已成为低压电器行业无法回避的长期变量,本轮涨价潮不仅是成本压力下的被动应对,更是推动行业进入新一轮格局调整期。对于企业而言,单纯依赖调价转嫁成本的策略难以持续,未来需从供应链管理、技术创新、商业模式优化等多维度构建抗风险能力。