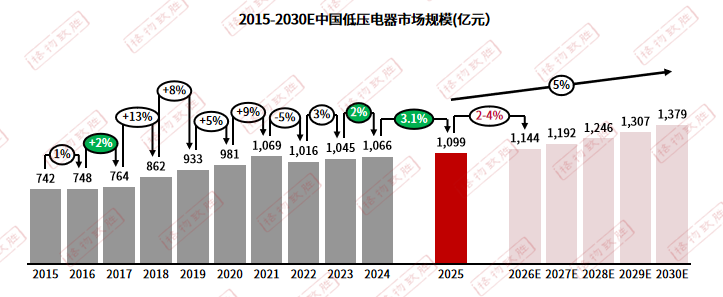

低压电器市场规模整体概览

1

过去十年,国内低压电器市场历经地产由盛转衰、传统需求走弱的周期变化,伴随储能、 AIDC数据中心等新能源与AI算力赛道快速崛起,市场从高速扩容转入结构性复苏,整体实现约4%的年均复合增长。

2

2025年市场规模达1099亿元,同比增速3.1%,进入低速但稳健的复苏通道。OEM业务历经两年调整筑底后景气边际回暖,叠加全球外贸环境改善,海外订单稳步修复、出口增速回暖。与此同时,在政策扶持与市场需求双轮驱动下,新能源、AIDC数据中心业务高速增长,成为拉动行业整体需求的重要支撑。

3

未来五年在算力产业高速扩容、新能源与AIDC数据中心持续放量叠加“十五五”规划落地的多重利好下,行业增长动能充足、景气度稳步上行,复合增速在5%左右。

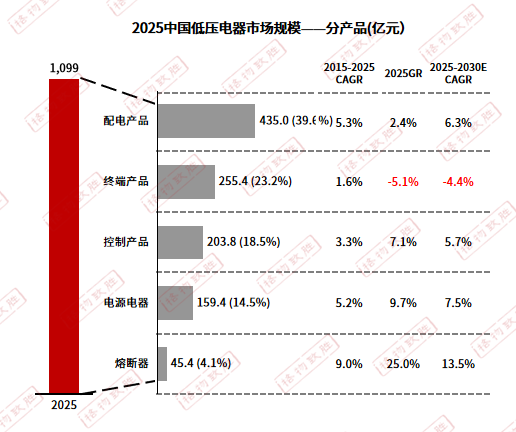

低压电器市场规模–细分产品

1

配电产品:占比40%左右,是市场绝对支柱,且未来5年预测增速(6.3%)领跑通用品类,主要受益于新能源、新基建、 AIDC数据中心等场景的爆发式需求拉动。

2

终端产品:受地产行业拖累,2025年增速为-5.1%,是唯一负增长的品类,未来增速-4.4%,增长乏力。

3

控制产品&电源电器:主要应用于工业OEM场景,随着外贸复苏与工业设备更新改造需求释放;且AIDC数据中心及新能源的配套设备市场发展态势良好,2025年增速8.2%,未来增速6.5%,将保持稳健增长。

4

熔断器:2025年增速高达25%,是年度最亮眼的增量品类,主要受益于光伏/储能、 AIDC数据中心、新能源汽车等高压直流场景对熔断器的激增需求,未来仍将保持13.5%的较快增长。

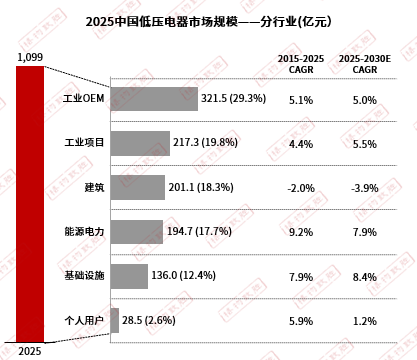

低压电器市场规模–细分行业

1

建筑:行业前期市场规模连续下行,近两年进入周期筑底阶段,行业下滑幅度有所收窄,但未来市场发展前景仍不明朗。

2

工业项目:第二大工业场景,2025年业绩占比20%,电子半导体、锂电、新材料等高端制造复苏,新能源汽车、采矿、冶金等重工业项目也呈现不错的发展态势。

3

能源电力:增速最好的行业,2025年业绩占比18%,新能源发电占整个装机容量的47%以上,成为第一大细分市场;配网改造需求保持稳健。

4

工业OEM:第一大细分市场,2025年业绩占比29%,传统类OEM仍是主体,半导体设备、海事设备、新能源汽车配套等新兴领域表现亮眼,成为核心增长点。

5

基础设施:2025年业绩占比12%,信息通讯( AIDC数据中心、基站)占比近五成,AI算力建设驱动需求爆发。

注:如需了解2025中国国内低压电器市场规模细分渠道结构与业务模式深度解析,可在格物致胜官网及微信公众号下载精简版白皮书。

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。