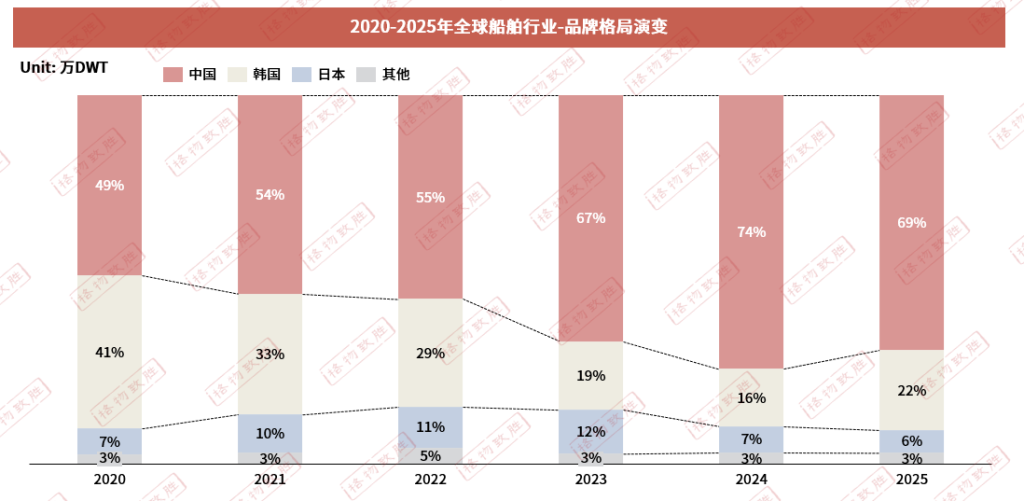

全球船舶行业竞争格局–新接订单品牌格局

1

中国船舶行业在面临复杂的国际形势下,展现出强劲的韧性,新接订单份额与2024年相比有所下滑,但仍然保持全球领先优势。

2

韩国造船业的市场份额近年来在快速下滑,同时也面临劳动力短缺问题,但在全球高端船舶领域,其市场份额仍然具有优势。

3

日本船舶行业整体面临劳动力短缺、建造成本上升的压力,但凭借其技术创新和先进工艺的支持,在全球造船市场中仍保持一定的竞争力。

全球船舶行业竞争格局–新接订单市场排名

中国

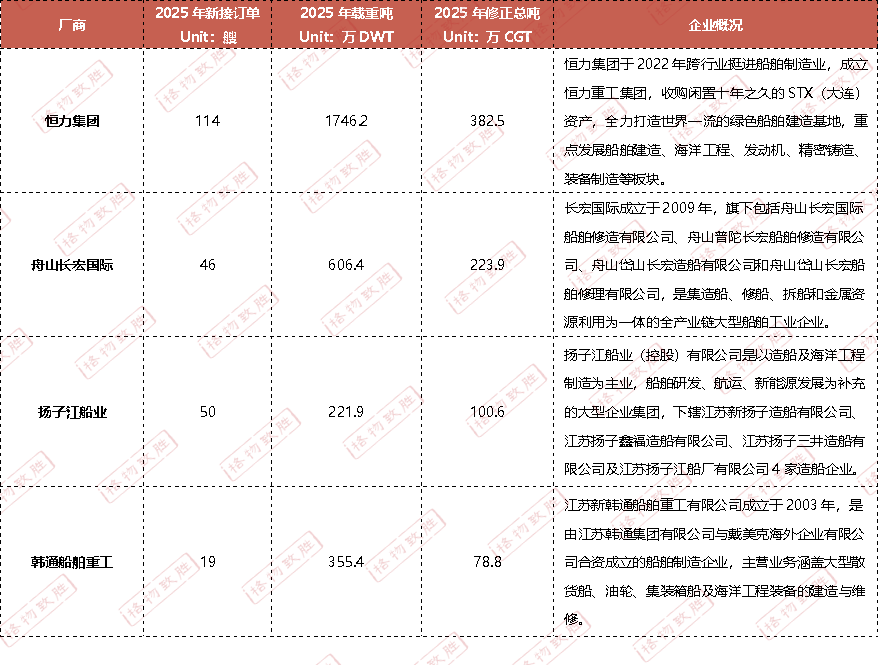

2025年,国内骨干船企国际竞争力不断增强,分别有6家企业位居世界造船完工量、新接订单量和手持订单量前10强,为中国船舶集团,恒力重工、中远海运重工、招商船舶工业、舟山长宏国际、韩通船舶重工。

日韩

日韩企业新接订单市场份额占比27.8%,排名靠前的企业分别是HD现代、韩华海洋、三星重工、K造船、大岛造船、金志造船等。

欧美

欧美企业已基本退出民用常规船舶制造,依托百年技术积累,垄断全球豪华邮轮、极地科考船、超大型特种工程船等超高附加值赛道,新接订单市场份额仅占3.2%。

注:相关数据和完整观点可在2026船舶行业市场白皮书完整版报告查看

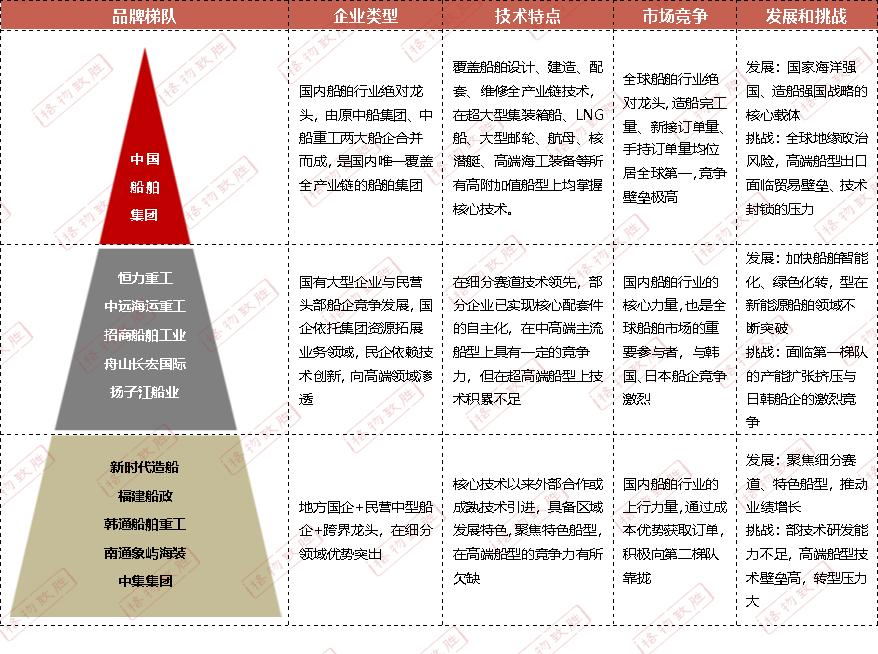

中国船舶行业竞争格局-品牌梯队分析

中国船舶行业竞争格局-新接订单市场排名

Top5企业

2025年中国船舶行业国内新接订单TOP5企业中3家国有企业及2家民营企业,分别为中国船舶集团、恒力重工、中远海运重工、招商船舶工业、舟山长虹国际,行业集中度处于较高水平。其中中国船舶集团位居国内第一,在高端船型领域占据了绝大部分市场份额;其余四家头部企业主要聚焦于中高端主流船型与特色细分船型市场。

Top6-10企业

排名6到10位的企业分别是韩通船舶重工、福建船政、新时代造船、南通象屿海装、扬子江船业,多为地方国有企业或中型民营船企,集中在细分特色船型领域争夺订单。

注:相关数据和完整观点可在2026船舶行业市场白皮书完整版报告查看

中国船舶行业竞争格局-手持订单市场排名

Top5企业

2025年中国船舶行业国内手持订单TOP5企业分别为中国船舶集团、恒力重工、中远海运重工、新时代造船、扬子江船业,头部企业合计占据国内手持订单总量超六成。

从手持订单来看,中国船舶集团仍占据绝对的主导地位,恒力重工订单量上涨较大,其他船企手持订单份额相对稳定。

注:相关数据和完整观点可在2026船舶行业市场白皮书完整版报告查看。

中国船舶行业竞争格局-国有船舶厂商介绍

中国船舶行业竞争格局-民营船舶厂商介绍

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。