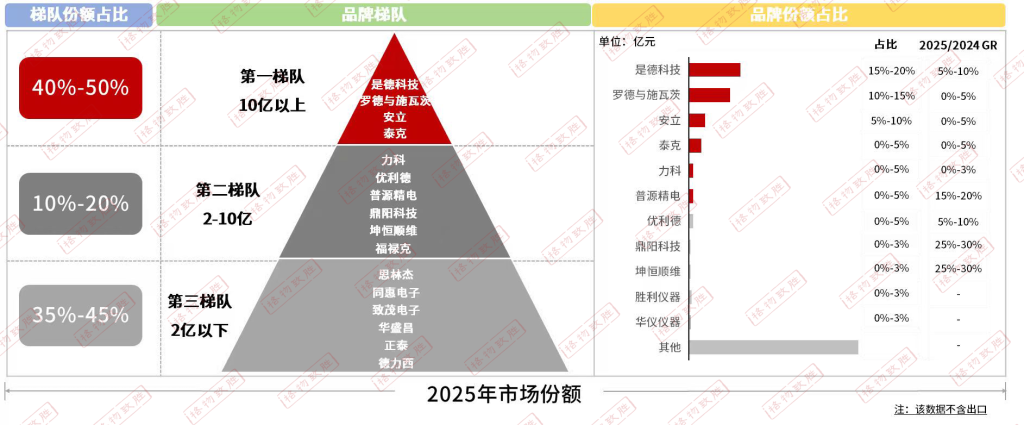

电子测量仪器市场竞争格局

欧美一线品牌企业和部分日韩企业占据国内高端电子测量仪器市场的主导地位,国内具备竞争力的企业的部分产品代表了国内企业的最高水平,但与国外品牌仍然具有一定的差距。

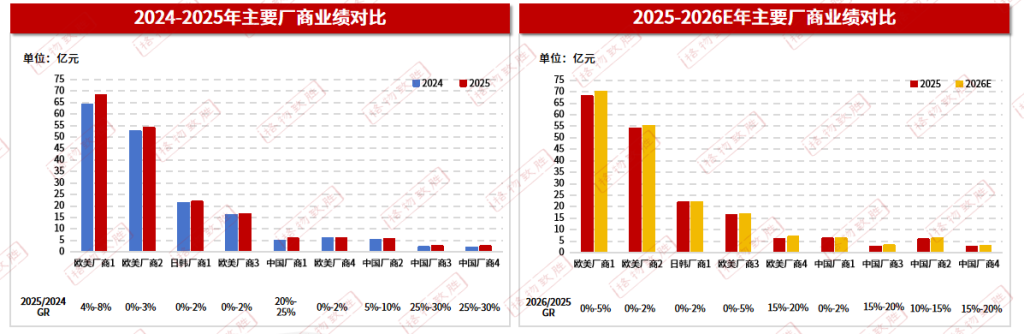

电子测量仪器市场2024-2026E主要厂商业绩对比

整体竞争格局呈现 “高集中度+外资壁垒” 的特点:欧美2家头部厂商占据了市场的核心份额,国产厂商虽在细分领域有所突破,但规模与技术差距仍较明显;短期内外资主导高端、国产聚焦中低端的格局难改,长期则需依托技术突破实现份额进阶。

外资头部厂商牢牢占据市场核心地位:欧美厂商1以2025年50亿元以上、2026 年预计70亿元以上的业绩稳居第一,规模远超其他厂商;欧美厂商2紧随其后,这背后是外资在高端测试领域(如高频示波器、射频仪器)的技术壁垒与品牌优势,基本垄断了通信、航空国防等高附加值行业的需求。

国产厂商则处于“稳中有进的追赶阶段”,国产化替代进程不断加快。

电子测量仪器市场细分产品竞争格局

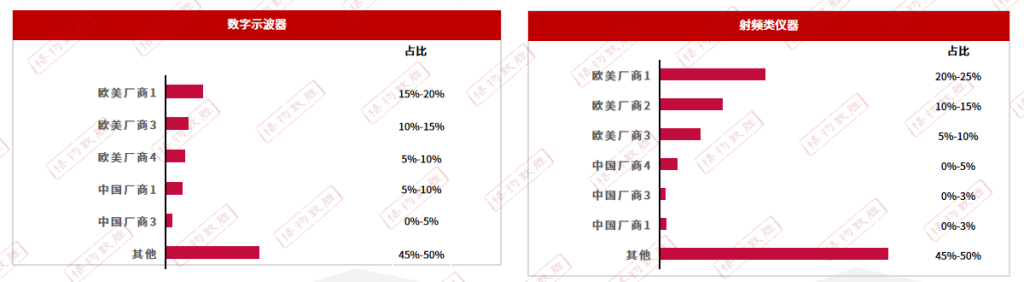

数字示波器

国外示波器主要有欧美厂商1、欧美厂商3、欧美厂商4品牌,国内近年涌现多家电子通信类仪器企业,例如,中国厂商1、中国厂商2、中国厂商3、中国厂商7、中国厂商8等,其中,最有代表性的当属中国厂商1、中国厂商3,中国厂商1、中国厂商3已发布的示波器最高带宽分别为13GHz和8GHz。

射频类仪器

国际巨头垄断高端市场,欧美厂商1、欧美厂商2、欧美厂商3在射频信号发生器、频谱分析仪、矢量网络分析仪等高端产品领域占据主导地位,技术实力强,产品性能和稳定性高,服务于航空航天、5G通信、半导体研发等高端领域。国产厂商加速追赶:中国厂商1、中国厂商3、中国厂商7、中国厂商8等国内厂商在中低端市场取得突破,部分产品性能接近国际水平。

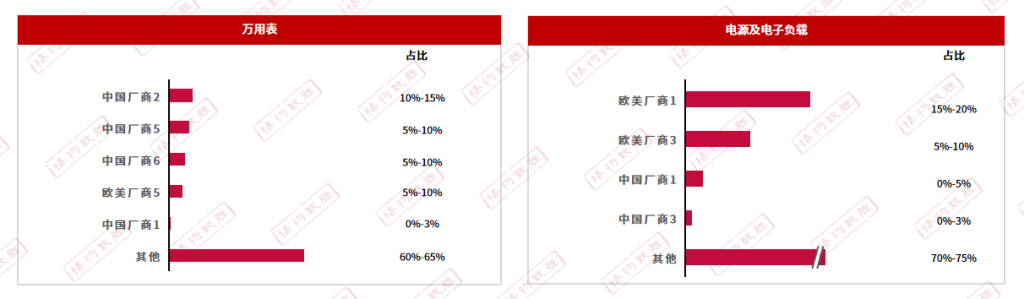

万用表

欧美厂商1、欧美厂商5等在高端市场和技术壁垒领域占据主导地位,中国厂商1、中国厂商5等通过性价比、本土化服务和技术创新,在中低端市场和新兴应用场景中快速崛起。未来,随着国产高端产品技术突破,市场竞争将更加激烈,品牌差异化和服务能力将成为关键竞争要素。

电源及电子负载

国际品牌主导,欧美厂商1、欧美厂商3等国际知名品牌在高端电子负载市场占据主导地位。其产品在精度、稳定性、智能化水平等方面具有显著优势,广泛应用于航空航天、半导体研发、大型数据中心等对测试精度要求极高的领域。中国厂商2、中国厂商9、中国厂商10等大陆企业在中低端电子负载市场快速崛起。这些企业通过成本控制和本地化服务优势,满足国内电子制造企业、科研机构的日常测试需求。

电磁测量仪器市场射频微波信号发生器与频谱分析仪国内高端企业对比

1

国内高端射频仪器厂商稀缺,部分技术指标可比肩国外巨头。国外射频仪器龙头主要为是德科技、罗德与施瓦茨,国内高端领域包括电科思仪、坤恒顺维,其他参与者包括鼎阳科技、普源精电、玖锦科技、创远信科等。国内企业技术方面已实现明显突破,但受制于仪器设计经验积累不足,以及品牌及售后服务体系不成熟,整体市占率较低。

2

电科思仪主要从事微波/毫米波、光电、通信测量仪器以及自动测试系统、微波毫米波部件等产品的研发,主要面向军工、研究所与高校科研,其技术水平已达到国内一流、国际领先。

3

坤恒顺维部分产品性能优于国外龙头厂商:无线信道仿真仪可比肩是德科技,射频微波信号发生器也和罗德与施瓦茨、是德科技水平接近,已受到国内科研院所的高度认可。

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。