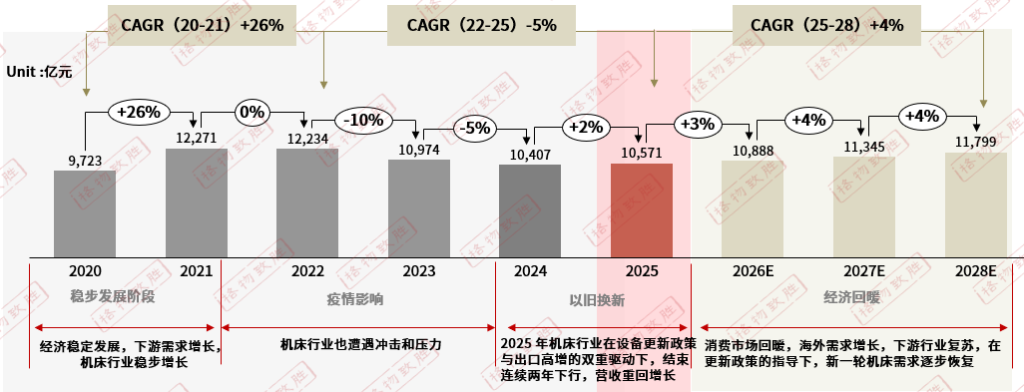

机床行业市场规模

2021-2022年机床供应链及机床需求因疫情原因有一定的波动,2023年因下游需求不振,客户设备更新意愿弱,机床行业出现大幅下滑。

2025年机床工具行业实现营业收入10571亿元,同比增长2%,结束 2022-2024 年连续下滑态势,整体符合回暖预期。国家推出一系列政策扶持如设备以旧换新政策,缓解了行业下降,机床厂积极开拓海外市场,寻找新的增长点,部分抵消了国内市场的疲软,预计未来会有3%左右的增长。

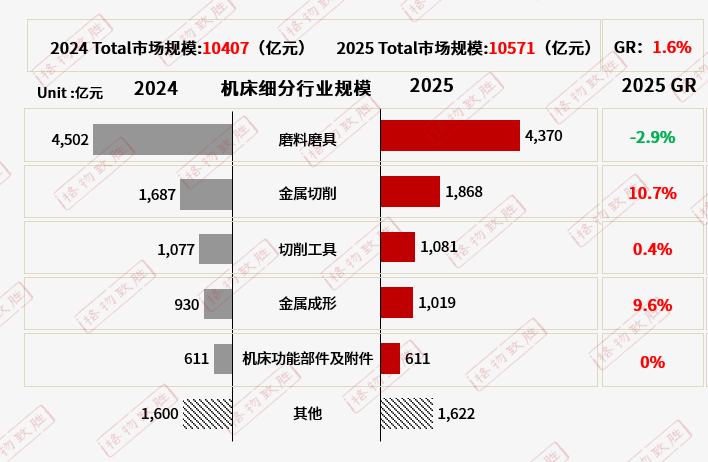

机床行业市场规模-细分行业

● 磨料磨具:传统制造业景气度偏弱,磨料磨具作为耗材,需求随下游开工率下滑而萎缩;同时,高效精密加工技术普及,延长了磨具使用寿命,进一步压制了替换需求。

●金属切削:新能源汽车、航空航天、高端装备等领域爆发式增长,对高精度、高效率金属切削机床(如五轴联动、车铣复合)需求旺盛。

●切削工具:市场竞争激烈,产品同质化严重,企业难以通过提高销量来增加销售额。

● 金属成型:新能源汽车轻量化趋势、工程机械结构件升级,带动了冲压、折弯、锻压等成型设备需求。

● 机床功能部件及附件::市场需求相对稳定,没有明显的变化。

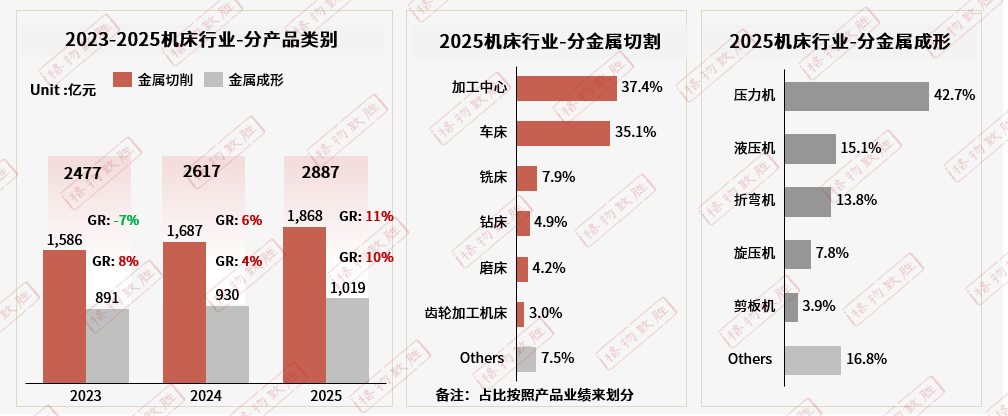

机床行业市场规模-细分产品

2025年机床行业整体规模达2887亿元,同比增长11%,延续高增态势。其中金属切削为核心增长引擎,规模1868亿元,增速11%;金属成形同步扩容,规模1019亿元,增速10%,两大品类实现协同增长,行业复苏动力强劲。

加工中心以37%的占比稳居第一大细分品类,是拉动切削市场增长的核心支柱,反映高端装备制造、汽车等下游领域对精密复杂加工的旺盛需求。

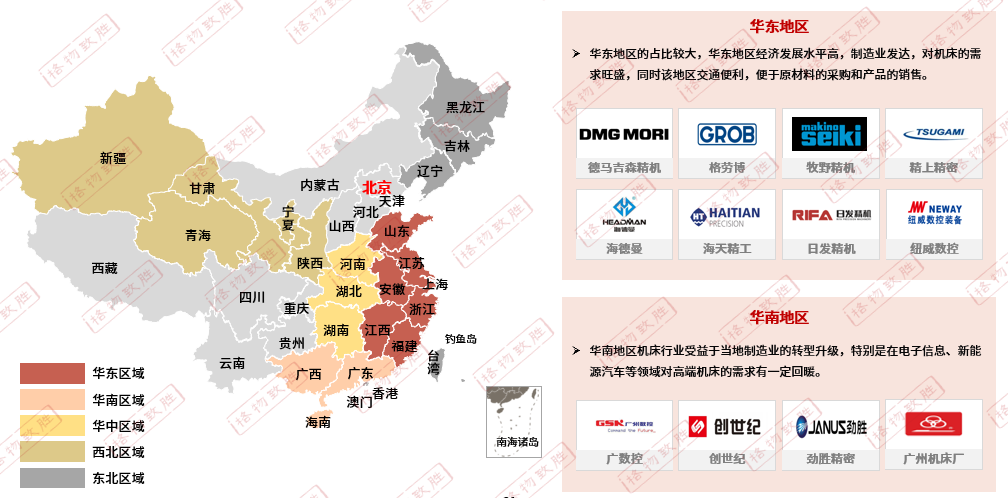

机床行业市场-细分区域特征

华东地区的占比较大,华东地区经济发展水平高,制造业发达,对机床的需求旺盛,同时该地区交通便利,便于原材料的采购和产品的销售。

华南地区机床行业受益于当地制造业的转型升级,特别是在电子信息、新能源汽车等领域对高端机床的需求有一定回暖。

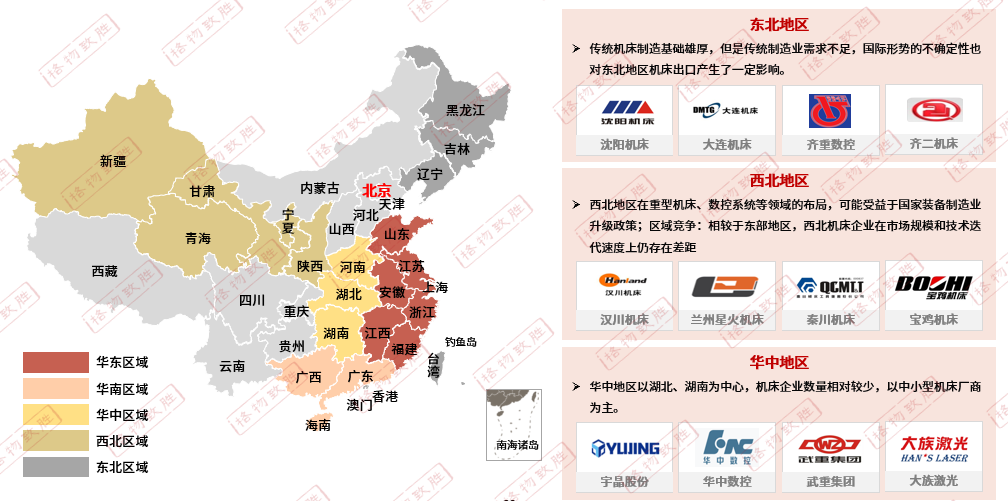

东北地区传统机床制造基础雄厚,但是传统制造业需求不足,国际形势的不确定性也对东北地区机床出口产生了一定影响。

西北地区在重型机床、数控系统等领域的布局,可能受益于国家装备制造业升级政策;区域竞争:相较于东部地区,西北机床企业在市场规模和技术迭代速度上仍存在差距

华中地区以湖北、湖南为中心,机床企业数量相对较少,以中小型机床厂商为主。

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。