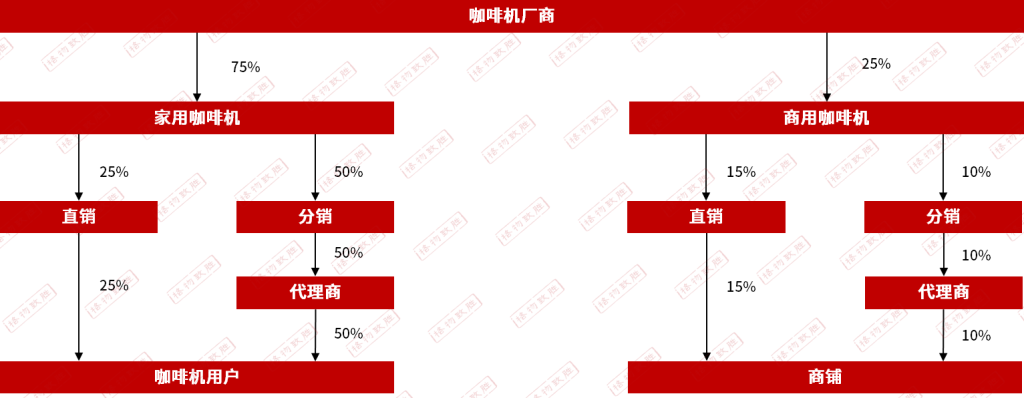

销售渠道模式分析

家用与商用咖啡机二者销售渠道结构差异显著,其中家用咖啡机主要采用分销模式,商用咖啡机则以直销模式为核心。

家用咖啡机终端用户分散、需求较为零散,品牌直接触达客户成本高、运营效率偏低,依靠电商平台、经销商及线下家电卖场等分销渠道能够实现广泛市场覆盖。同时该类产品标准化程度较高,叠加线上内容种草转化成熟、下沉市场拓展需求迫切,多元化分销渠道能够高效完成流量转化与市场渗透。

商用咖啡机客户群体相对集中,且采购流程复杂、设备方案定制化属性强,更适配品牌方直连服务的直销模式。商用设备使用周期长,客户长期合作价值高,直销服务可实现全周期配套服务,加之行业招投标、连锁工程类项目居多,品牌直接对接参与竞标,在资质审核、方案定制及后续维护上更具优势。

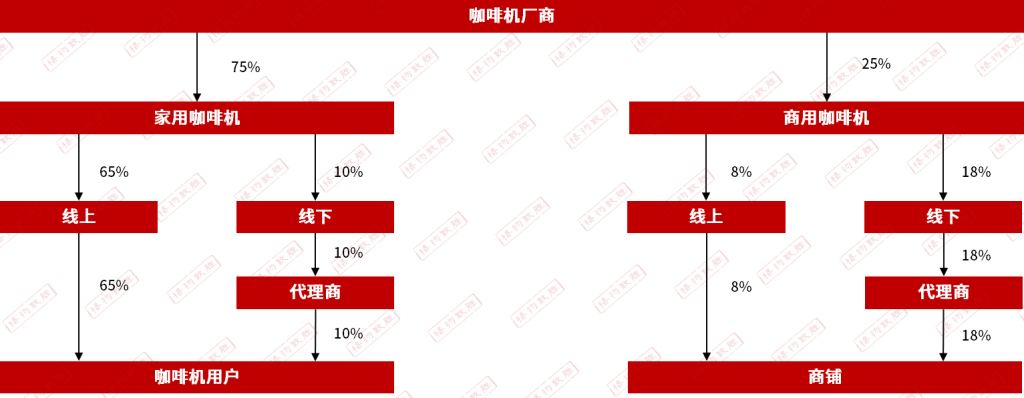

销售通路模式

家用与商用咖啡机在销售通路布局上差异显著,整体呈现家用咖啡机主攻线上渠道、商用咖啡机深耕线下渠道的发展格局。二者渠道选择的差异,首先源于目标客群属性的区别。家用咖啡机主要面向C端个人消费者,借助线上电商平台能够实现广泛覆盖与高效触达;商用咖啡机服务于B端企业客户,该类客群集中度高、采购金额大、决策流程繁琐,更适合依托线下渠道开展深度对接合作。

1

从购买决策与体验需求来看,两类产品渠道适配性同样存在明显区别。普通家用消费者选购时多参考线上内容种草、产品参数及价格对比,对现场实操体验需求较低,依靠线上产品展示、直播讲解即可完成消费转化。而商用客户十分看重设备稳定性、出杯效率、售后保障及场地适配效果,需要通过线下实地体验、样机检测与专属方案定制,以此完成专业采购决策。

2

从产品自身属性与后续服务需求来看,这也进一步加剧了渠道布局分化。家用咖啡机标准化程度高,安装操作简便,无需专业调试,通过线上售卖、物流配送便可完成完整交易链路。商用咖啡机设备体积偏大、安装流程复杂,后期运维服务要求较高,往往需要现场勘测、上门安装、操作指导及长期售后维保,必须依托线下团队实现完整的产品交付与服务闭环。

3

从渠道效率与成本结构层面来看,线下渠道在商务洽谈、项目跟进、客户长期维护等方面优势突出,能够充分适配商用咖啡机高客单价、重服务、合作周期长的业务特点,因此成为商用领域主流销售通路。

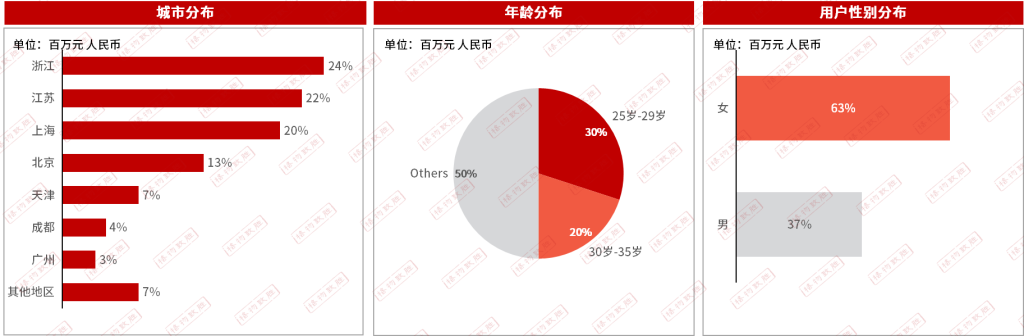

家用咖啡机用户画像分析

从区域分布来看,国内咖啡机消费市场主要集中于一二线城市。该类区域经济发展水平较高,咖啡文化普及程度更深,职场办公饮用需求旺盛,叠加各类销售渠道完善、线上营销传播触达便捷,共同推动本地消费需求领先。

消费人群年龄主要集中在25-35岁群体。该年龄段涵盖Z世代与新中产核心人群,消费实力较强,且大多为都市职场白领,日常咖啡饮用需求旺盛。同时该群体接受新鲜事物能力强,极易受短视频、社交平台的居家咖啡内容影响,进而催生消费购买需求。

在性别结构上,家用咖啡机消费以女性用户为主。在家居小家电消费领域,女性普遍拥有更高消费决策话语权,并且更加注重产品外观设计、场景适配性与操作便捷度。加之女性群体追求生活仪式感与精致家居美学,家用咖啡机兼具实用与装饰属性,自制咖啡、创意拉花等内容也具备较强社交分享属性,进一步提升女性消费偏好。

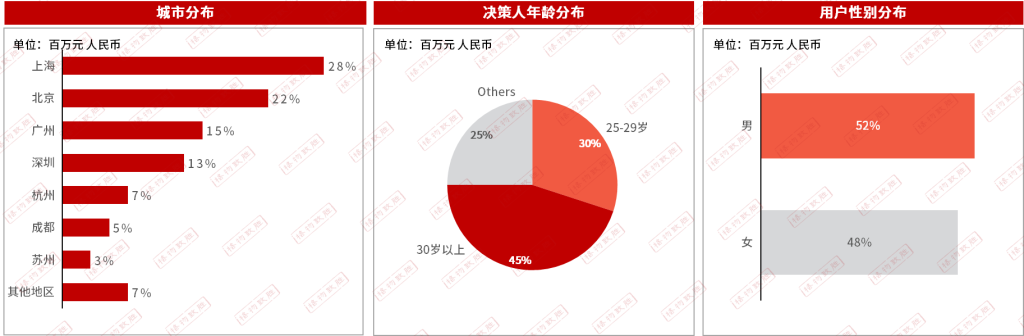

商用咖啡机用户画像分析

商用咖啡机消费区域分布高度集聚,主要集中于北上广深一线城市。此类城市咖啡相关产业业态成熟密集,商务办公、餐饮门店等消费场景充足,区域经济发达、消费升级步伐领先,同时各类品牌资源、销售渠道高度汇聚,成为市场需求核心区域。

从性别结构来看,商用咖啡机消费群体中男性占比略高。由于该类产品采购主体多为门店经营者、餐饮管理人员、企业行政及采购人员等B端客户,该群体男性从业者居多,在设备选型、成本核算、商务对接等环节掌握主要决策权。加之产品涉及技术参数、设备运维、工程安装等专业内容,男性群体在此类设备采购中参与度与话语权相对更高。

在年龄分层上,不同年龄段人群需求特征区分明显。25-29岁群体主要以新锐创业者、门店一线运营人员为主;30 岁以上人群则多为行业成熟经营者、连锁品牌运营管理者,构成商用采购核心力量。

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。