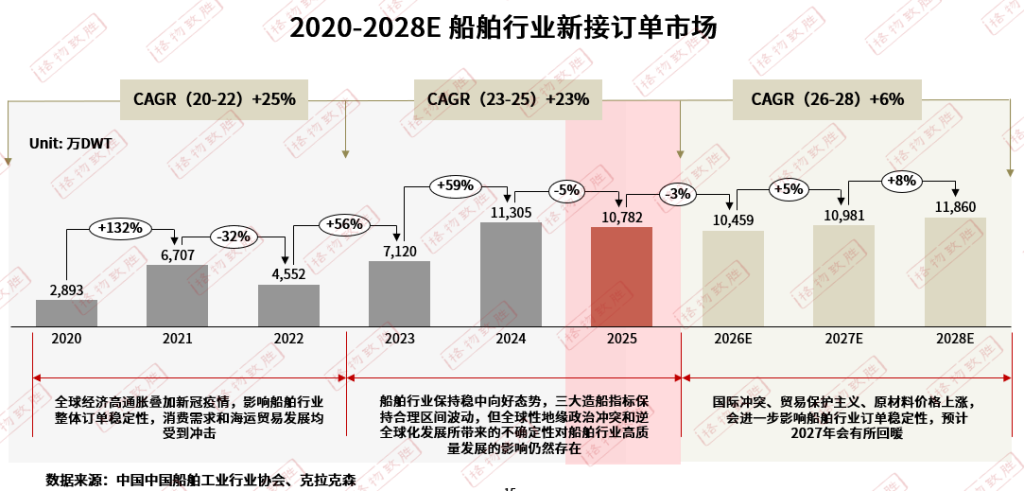

新接订单市场分析

2025年中国船舶行业新接订单量10782万载重吨,同比下降5%,新接订单指标保持合理区间波动。

1

2021年开始民用造船业进入新一轮周期,新签订单较2020年同比增长132%。2022-2023年头部船厂在手订单接近饱和、产能供给不足,船厂挑单导致新船订单量波动较大。

2

2024年船舶行业新接订单量创下历史新高后,2025年量缩价稳,船厂产能饱和推升接单门槛,叠加新船价格高位盘整与外部经贸政策不确定性影响船东下单决策,共同导致2025年新签订单在高基数下有所回落。受国际形势和原材料价格影响,预计2026-2028年行业新接订单整体增速会明显放缓。

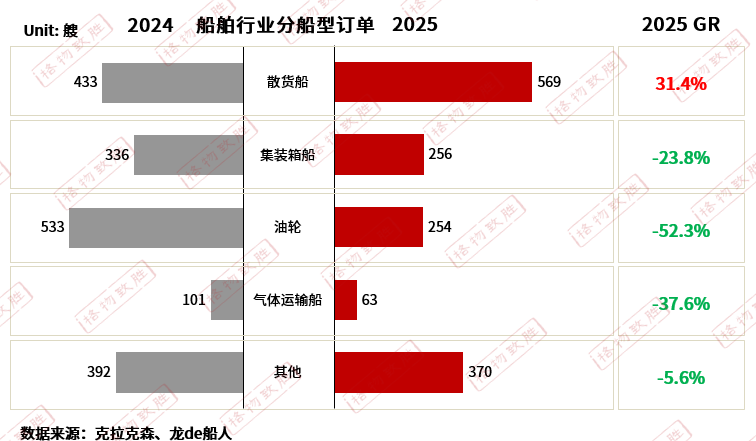

新接订单市场–细分船型

2025年中国船舶行业新接订单为1512艘,同比下降15.8%,各船型订单量差异化明显,面临周期分化与结构调整的风险。

1

散货船:环保法规倒逼老旧散货船淘汰,船东加速更新船队,新增订单需求集中释放。

2

集装箱船:全球集装箱贸易量受国际形势和贸易影响,增速不及预期,集装箱船的需求走弱。

3

油轮:环保法规对油轮运营效率要求提升,叠加地缘冲突、原油贸易格局重构带来的订单透支,油轮成2025年降幅最大的船型。

4

气体运输船:LNG出口项目数量有限,市场运力过剩,直接抑制气体运输船的新造需求。

5

其他船体:汽车运输船、客滚船等船型整体波动较小,其中汽车运输船受益于新能源汽车出口增长,订单表现相对亮眼,对冲其他船型的下滑。

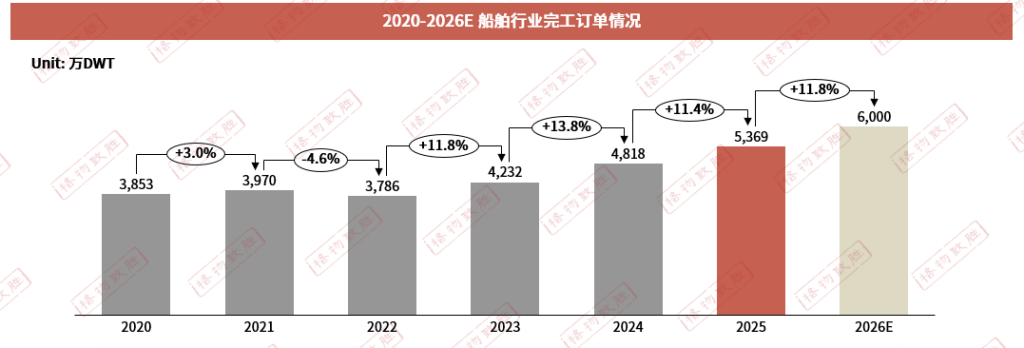

完工订单市场分析

2025年大型散货船、集装箱船等交付占比持续提升。

1

船舶行业整体完工订单在经历2022年小幅回调后,进入持续、强劲的增长周期,2022-2025年保持12%的复合增长率。2025年造船完工量5369万载重吨,同比增长11.4%,中国船企产能利用率持续处于高位。

2

全球航运市场复苏、新旧船型替换、环保新规倒逼老旧船淘汰等因素,叠加新船订单集中交付,推动完工量持续攀升,但也需要国际形势、贸易保护主义所带来的不确定性影响。

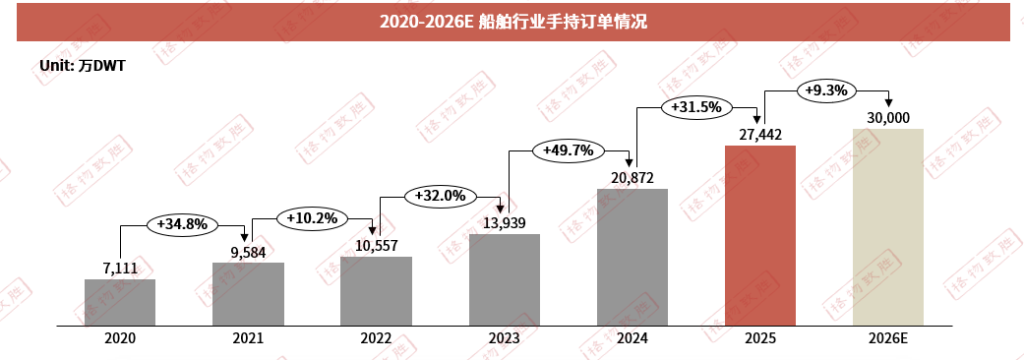

手持订单市场分析

2025年中国船舶工业手持订单上继续保持领先地位,船舶行业整体仍处于景气周期。

1

中国船企手持订单呈现快速扩张的态势,2020-2025年复合增长率高达31%,2025年手持订单量27442万载重吨,同比增长31.5%,手持订单是船企未来2-3年的核心保障。

2

全球贸易复苏、能源转型带来船舶市场的新增需求,但同时船企保交船、快交船、交好船的压力不断增大,并且随着生产任务量的快速增加,船厂安全生产面临的挑战愈加严峻。

船舶市场分析-细分区域特性

长三角地区为中国造船业核心地区,技术最先进、产能最大、产业链最完整;珠三角地区中华南民营船企活跃,特种船舶和海洋工程装备有优势;环渤海地区作为北方造船重要地区,历史悠久,大型国企和军工企业集中。

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。