菲律宾低压配电市场规模

1

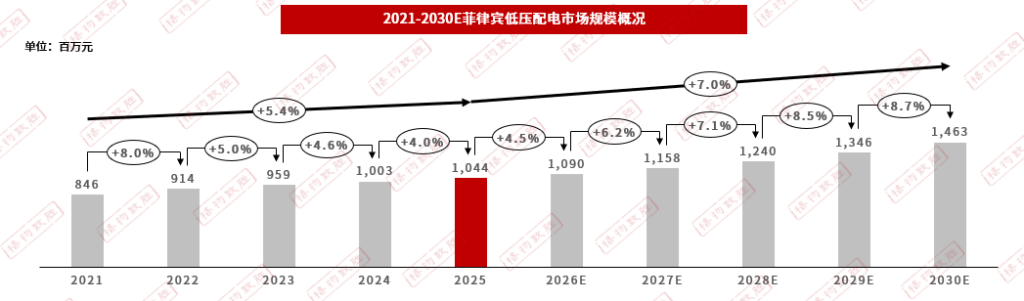

菲律宾低压配电市场2025年的业绩约为1044百万元,较去年同比增长4.0%,增长节奏有所放缓,2025年-2030年复合增速预计达到7.0%。

2

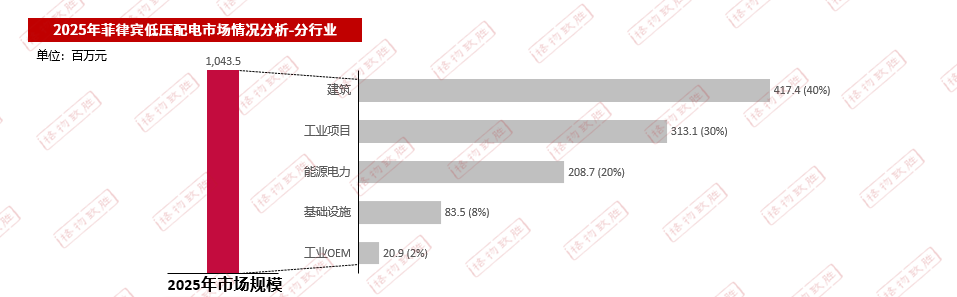

工业项目是菲律宾低压配电市场最大的需求来源,受益于全球制造业向东南亚转移,电子代工、汽车零部件及锂电池等重工业新建项目成为核心增长点。

3

建筑行业,民建领域马尼拉大都会及周边卫星城的刚需住宅与保障性住房建设持续拉动批量需求,同时商建领域高端酒店、购物中心则带动升级需求。

4

能源电力领域是未来增长最快的赛道,光伏、风电及储能等新能源发电项目促进需求激增,同时电网升级改造也持续拉动各类低压配电产品的替换与新增需求。

菲律宾低压配电市场规模–细分产品类型

1

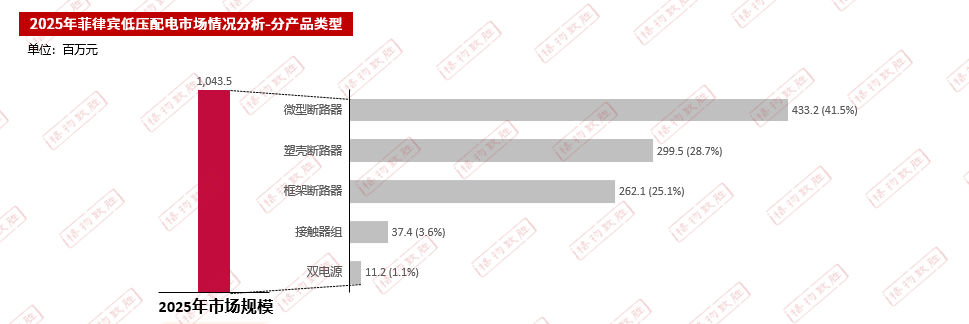

在2025年菲律宾低压配电市场中,微型断路器、塑壳断路器、框架断路器合计占比超95%,是低压配电的主要核心支撑,受益于住宅建设热潮、工业项目扩张与大型基建工程的差异化需求。

2

接触器组、双电源占比相对较低,其中接触器组主要源于工业自动化水平提升以及电梯、暖通空调、UPS 等工业 OEM 配套需求的稳步增长。

3

双电源需求集中在数据中心、医院、通信基站等对供电连续性要求高的关键负载场景。

菲律宾低压配电市场规模–细分行业

1

建筑行业在菲律宾低压配电市场占比最大,主要原因是马尼拉等核心城市的刚需住宅、高端商业地产开发以及政府保障性住房建设计划的持续推进。欧美系品牌主要集中在高端写字楼、五星级酒店和奢侈品商场等顶级项目;日韩品牌在中高端住宅和商业地产项目中占据领先地位;中国品牌增长最快,正泰、德力西等在保障性住房和刚需住宅项目中占据主导地位;中国台湾品牌在台资背景的地产项目中具有一定优势。

2

工业项目主要受益于制造业向东南亚转移,电子、汽车零部件、食品加工、半导体封装等外资新建工厂集中落地。欧美系品牌在高端工业市场占绝对主导,斩获了英特尔、美光等头部欧美外资企业的核心项目;日韩品牌主要服务于日本和韩国本土企业的项目;中国品牌在中小型外资企业和本土工业项目中快速渗透;中国台湾品牌主要服务台资制造企业。

3

能源电力主要来自光伏、风电等新能源发电项目的快速扩张以及菲律宾国家电网的升级改造工程推动。中国品牌占主导地位,凭借在新能源领域的技术积累和成本优势,垄断了大部分地面光伏与分散式风电电站的项目;欧美系品牌主要集中在大型海上风电、传统火电和电网主干网升级项目;日韩品牌主要服务于日韩企业投资的新能源及热电联产项目;中国台湾品牌聚焦中小型分布式光伏、工业储能配套领域。

4

基础设施的需求主要来自于交通、水利、市政等大型基建项目,虽然占比相对较小,但项目单体规模大、技术准入门槛高。欧美系品牌在高端市场占主导地位,在机场、地铁、港口等国家级大型基础设施项目中具有技术和品牌优势;中国品牌增长最快,在中资企业参与的基建项目中占据主导地位,跟随中国援建与工程承包项目批量进入;日韩品牌在部分市政工程与交通配套项目中保有份额。

菲律宾低压配电市场竞争格局

1

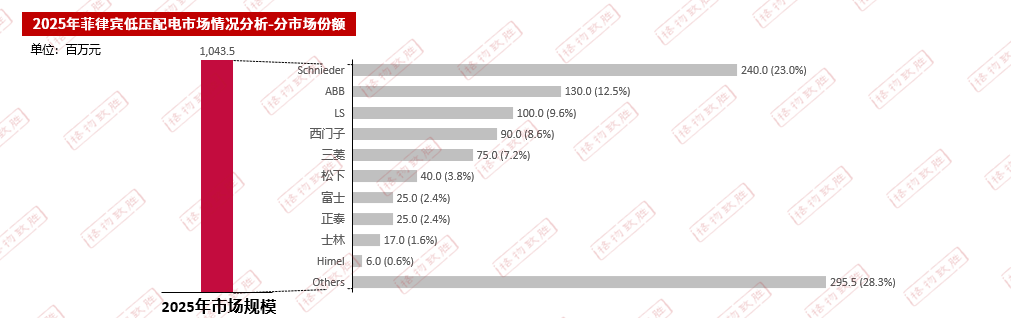

施耐德、ABB、西门子等品牌为代表的欧美系品牌凭借三十年先发优势与技术壁垒占据绝对领先地位,合计占比 44.1%。

2

日韩系品牌紧随其后,LS、三菱、松下、富士合计占比 23.0%,日韩企业在菲律宾汽车、电子制造等支柱产业的大规模布局(如丰田、三星工厂)带动了配套低压配电产品的需求。

3

中国系品牌目前处于市场突破期,代表企业正泰、Himel占比 3.0%,但增长势头强劲,主要得益于全产业链的成本优势及技术突破。

4

中国台湾系品牌主要聚焦小型工业设备配套细分市场。

5

本土品牌市场份额较低,以Koten 、Meiji 等为代表,主要服务于对成本极度敏感的民用住宅市场。

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。